Якщо Ви стикалися з підписанням договорів, то Вам має бути знайомий пункт договору, який зазвичай виглядає так: “За неналежне виконання чи невиконання зобов’язань за договором сторони несуть відповідальність шляхом сплати пені в розмірі подвійної облікової ставки НБУ від суми невиконаного стороною зобов’язання за кожний день прострочення”. Якщо ні, то або Ви не працюєте в сфері бізнесу, або просто щаслива людина, в якої ніколи не було затримок з оплатою, або постачанням товарів чи послуг. В будь-якому разі, пропоную розглянути, що являє собою подвійна облікова ставка НБУ, та як вирахувати розмір пені.

ДЛЯ ЗАМОВЛЕННЯ ПОСЛУГ

+380 (93) 718 64 94

(відповідаємо у месенджерах: Skype, Telegram, Viber, What’s up, Messenger Facebook)

Що являє собою подвійна облікова ставка НБУ, як пеня?

Для цього ми звернемося до Положення про основи процентної політики Національного банку України, а саме статті 6, яка визначає облікову ставку наступним чином: “ключова процентна ставка Національного банку, яка є основним індикатором змін у грошово-кредитній політиці та орієнтиром вартості залучених та розміщених грошових коштів для банків та інших суб’єктів грошово-кредитного ринку”. Насправді, прочитавши визначення всеодно нічого не зрозуміло. Тому, пропоную ближче розібратися для чого вона взагалі

як така передбачається в договорах під час повсякденної діяльності підприємств, установ, організацій при веденні господарської діяльності. Забігши на перед додам, що у підсумку статті наведу приклад розрахунку розміру пені за подвійної облікової ставки Національного Банку України.

Переглянь відео про те, як розрахувати пеню по подвійній обліковій ставці НБУ

Для забезпечення себе від можливих втрат при невиконанні умов договору до нього включають підстави та умови про відповідальність сторін. Тобто, у випадку порушення зобов’язання за договором однією із сторін друга сторона має право одержати матеріальне відшкодування понесених втрат (неустойку).

Подвійна облікова ставка НБУ – як форма неустойки.

Звернувшись до ст. 549 Цивільного кодексу України розуміємо, що неустойкою є грошова сума, або інше майно, які боржник зобов’язаний передати кредиторові у разі порушення боржником зобов’язання. Також виділимо, якою може бути ця неустойка, або ж її основні форми:

- штраф (обраховується у відсотках від суми неналежно виконаного, або невиконаного зобов’язання)

- пеня (цікавить нас в даному випадку. Вона ж обраховується у відсотках від суми несвоєчасного виконання грошового зобов’язання за кожен день прострочення виконання).

Підписуючи готовий договір Ви не зобов’язані погоджуватись на визначений розмір неустойки. Виходячи з цього Ви можете, як зменшувати, так і збільшувати розмір неустойки встановолений актами цивільного законодавства, враховуючи вказівку ст. 551 Цивільного кодексу України: розмір неустойки, установлений законом, може бути збільшений у договорі (але в жодному разі не зменшений).

Розмір пені за прострочення платежу не може перевищувати подвійної облікової ставки НБУ

Відповідно до частини 2 статті 343 Господарського кодексу України розмір пені за прострочення платежу не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня.

Якщо розмір неустойки вказаний у законі, він застосовуватиметься незалежно від того чи передбачили її сторони в договорі чи ні. До прикладу у частині 2 статті 231 Господарського кодексу України вказано, що за порушення строків виконання зобов’язання, що фінансується за рахунок держбюджету, стягується пеня в розмірі 0,1 % вартості товарів (робіт, послуг) за кожний день прострочення, а за прострочення понад 30  днів – додатково стягується штраф у розмірі 7% зазначеної вартості (якщо інше не передбачено договором або законом).

днів – додатково стягується штраф у розмірі 7% зазначеної вартості (якщо інше не передбачено договором або законом).

Право на неустойку виникає незалежно від наявності у кредитора збитків, завданих неналежним виконанням або невиконанням зобов’язання.

Робимо висновок, що для отримання неустойки за договором кредиторові не потрібно доводити наявність збитків, завданих йому неналежним виконанням або невиконанням зобов’язання.

У разі, якщо санкцій не передбачалося у договорі, кредитор має повне право вимагати від боржника сплатити борг. У цьому випадку враховується індекс інфляції за весь час прострочення платежу та 3 % річних від усієї суми, яка була прострочена боржником.

Подвійна облікова ставка НБУ: як розрахувати розмір пені?

За договором купівлі-продажу квартири черговий платіж клієнта мав бути здійснений 10.12.2016 р. Клієнт прострочив платіж на 3 дні, продавець квартири вимагає сплатити пеню від суми несплаченого платежу. Несплачений платіж становить 50 000 грн. Який розмір пені потрібно сплатити?

Облікова ставка НБУ на період з 10.12.2016 до 13.12.2016 становила 14% річних. Відповідно подвійна облікова ставка – 28% річних. Клієнт прострочив платіж на 3 дні. 28% річних з 50 000 грн. становить 14 000 грн. Проте, Вам потрібно оплатити лише за 3 дні прострочки, тому 14 000 ділимо на 365 (кількість днів у році), тобто 38,35 грн. за день прострочки. Сума пені за 3 дні становить 115,06 грн.

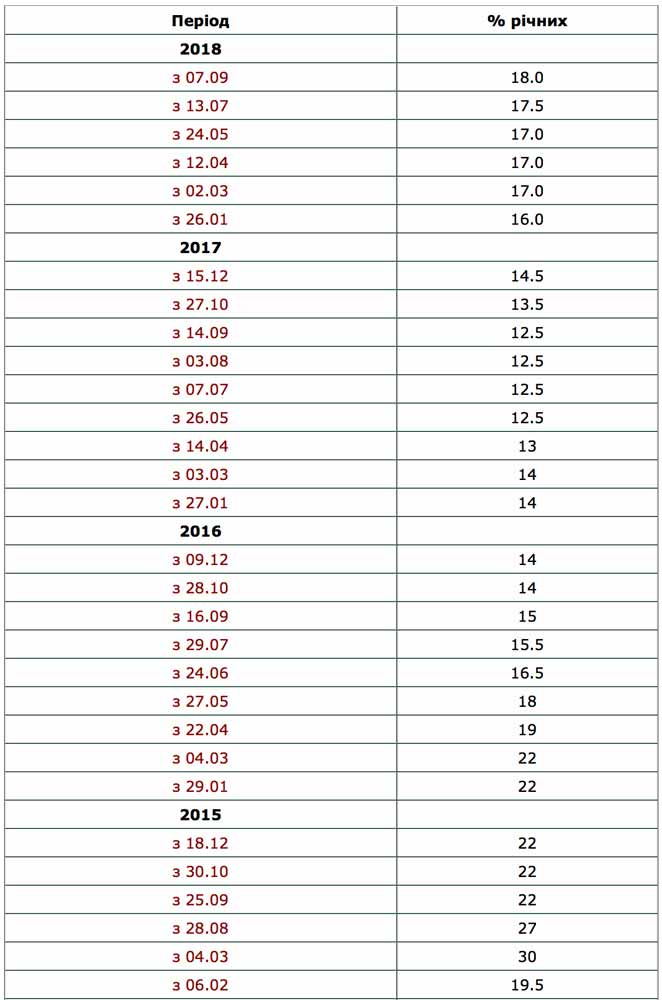

Облікова ставка НБУ – річ мінлива. Таблиця ілюструє зміни розміри облікової ставки НБУ за 2-х річний період.

07 вересня 2018 року розмір облікової ставки змінено та встановлено у розмірі 18% річних.

Запитання та відповіді

За додатковими запитаннями щодо облікової ставки НБУ та договорів загалом, з питаннями по статті можете звертатися до автора та партнера команди Law Advisers Поповича Святослава. Зв’язатися.

За додатковими запитаннями щодо облікової ставки НБУ та договорів загалом, з питаннями по статті можете звертатися до автора та партнера команди Law Advisers Поповича Святослава. Зв’язатися.

ДЛЯ ЗАМОВЛЕННЯ ПОСЛУГ

+380 (93) 718 64 94

(відповідаємо у месенджерах: Skype, Telegram, Viber, What’s up, Messenger Facebook)

Якщо Ви знайшли описку, будь ласка, підкресліть її та нажміть Shift + Enter (разом) чи нажміть сюди, щоб проінформувати автора.

Подвійна ставка – строки давності?

Дуже зрозуміла в доступна стаття. Дякую!